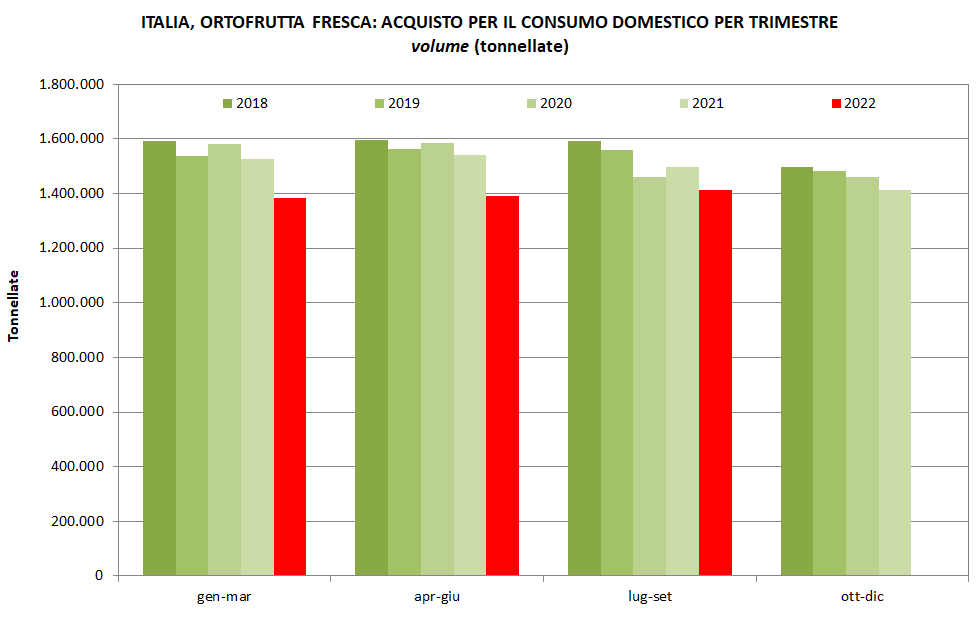

Il report aggiornato a settembre dell’Osservatorio di Mercato di CSO Italy sui consumi di ortofrutta delle famiglie italiane mette in luce un trend negativo. Nei primi 9 mesi dell’anno, infatti, le famiglie hanno consumato circa 4,2 milioni di tonnellate di frutta e verdura contro gli oltre 4,5 dello stesso periodo del 2021, pari all’8% in meno. Stessa percentuale in valore assoluto, ma a segno invertito, +8%, quella che descrive l’aumento dei prezzi medi di acquisto.

Commenta Elisa Macchi, direttrice di CSO Italy: “Il punto sui primi nove mesi dell’anno sintetizza e conferma il trend di calo che è stato rilevato in modo costante da inizio anno, e che è correlato alla crescita dell’inflazione e alle tante difficoltà economiche che si stanno susseguendo”.

Da ben undici mesi consecutivi gli acquisti a volume sono inferiori all’omologo mese dell’anno precedente e, sottolinea Daria Lodi dell’Osservatorio di Mercato, “a settembre gli acquisti rilevati dal panel GfK Italia si attestano a 509 mila tonnellate, circa 55 mila in meno del settembre 2021. Si tratta del -10%, con un tasso di decrescita del 3% annuo in cinque anni”. Concentrandoci sull’analisi dell’inflazione, a settembre 2022 i prezzi di acquisto delle referenze ortofrutticole sono aumentati del 10% rispetto al settembre 2021, in linea con l’inflazione registrata nel periodo.

Volendo splittare i consumi in frutta e ortaggi e concentrandoci sulla prima, Daria Lodi precisa: “Il consumo di frutta è in discesa del 7% rispetto allo stesso periodo del 2021. E allungando il confronto lungo la serie storica, il differenziale a cinque anni è di ben il -14%. Andamento opposto per il prezzo: dopo un biennio di sostanziale stabilità, nel corso del 2022 l’importo unitario per la frutta è salito del 4%”.

La componente ortaggi evidenzia una criticità ancora più importante: contrazione dei volumi rispetto allo stesso periodo del 2021 pari al 10% e forte incremento dei prezzi, con un prezzo medio del 13% in più rispetto al cumulato gennaio-settembre dell’anno scorso.

Facendo riferimento alla frutta e scendendo nel dettaglio, i primi tre frutti per consumi nei nove mesi segnano un -8% per le arance, -5% per le mele, -1% per le banane; seguono le angurie con un -7%, i meloni con un -2%, le pesche con un -9%, i limoni con un -15%, le fragole con un -13% e l’uva da tavola con un -14%. Gli ortaggi stanno soffrendo anche maggiormente: per le specie orticole che accentrano i maggiori volumi acquistati da inizio anno, i quantitativi vanno da un -7% per patate e pomodori a un -11% per le insalate, fino ad un -16% per le melanzane e addirittura un -30% per i finocchi.

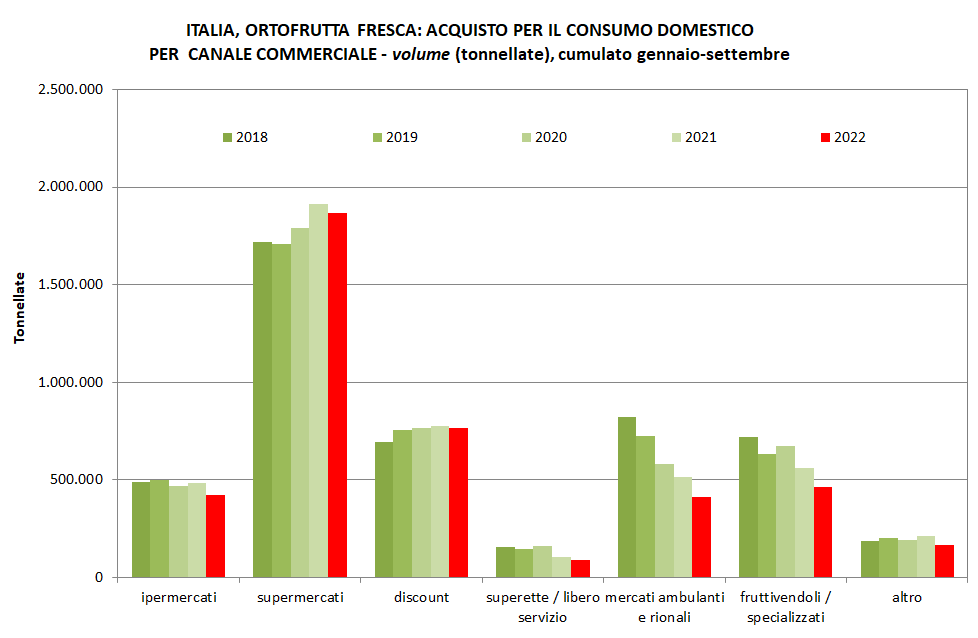

Passando ad un’analisi dei canali distributivi, per il cumulato gennaio-settembre dell’anno in corso, sono inferiori all’anno passato sia i volumi di ortofrutta venduti dalla GDO sia quelli venduti dalla distribuzione tradizionale. Nell’ambito della grande distribuzione, dopo i segnali di risalita dell’estate, il periodo autunnale si apre con variazioni in negativo per ogni tipologia distributiva: iper, super, discount e superette mostrano tutti una contrazione, che va da un calo limitato per i discount (-1%) ad uno molto importante per le piccole superfici (-15%).

Nell’ambito della distribuzione tradizionale, i primi nove mesi del 2022 sono i più drammatici degli ultimi 5 anni: i mercati ambulanti e rionali continuano inesorabili nella loro discesa, con un -20% dei volumi rispetto al 2021 (e addirittura -50% rispetto al 2018!), mentre i dettaglianti specializzati, in termini di volumi del gennaio-settembre 2022 sul 2021, segnano un -15%.

Riguardo alla distribuzione degli acquisti per aree geografiche c’è poco da osservare: i volumi acquistati sono diminuiti in tutta Italia, così come i prezzi medi sono aumentati dal Nord al Sud della penisola.

Da segnalare che, anche se il consumo sempre più ridotto di ortofrutta si ripercuote in maniera trasversale sia per il prodotto sfuso sia confezionato, quest’ultimo lo fa in maniera decisamente meno grave rispetto all’ortofrutta acquistata a peso libero: da gennaio a settembre 2022 rispetto all’analogo periodo del 2021 sono scesi del 12% i volumi acquistati di ortofrutta sfusa e solo dell’1% quelli di ortofrutta confezionata.

Infine, la congiuntura economica grava fortemente anche sull’ortofrutta biologica, con un deciso ridimensionamento dei volumi acquistati: da gennaio a settembre sono state acquistate 235 mila tonnellate di frutta e verdura bio contro le 260 mila dello stesso periodo del 2021, con un ammanco del 10% in volume, nonostante il prezzo medio sia salito solo del 2%.

“Le famiglie stanno soffrendo la situazione economica, trovandosi a far fronte a rincari che stanno interessando tutti i settori e che impongono un cambiamento nei consumi”, commenta la direttrice del CSO Elisa Macchi, che aggiunge però una doverosa riflessione: “L’ortofrutta non è mai stata cara e non lo è neanche ora: si deve tenere presente che il prezzo di un chilo di ortofrutta si attesta mediamente sui 2 euro e che quindi anche percentuali di crescita a due cifre significano pochi centesimi di euro in più, a fronte di un prodotto dalle indiscusse proprietà”.

Per approfondire il tema è disponibile il report completo a pagamento cliccando qui.