All’interno del recente del XVII Incontro-Dibattito sul Castagno: dalla Produzione al Consumo, CSO Italy ha partecipato delineando il panorama produttivo, il mercato ed i consumi domestici in Italia. Ne è emerso uno scenario interessante per questa produzione meritevole dell’approfondimento che ne segue.

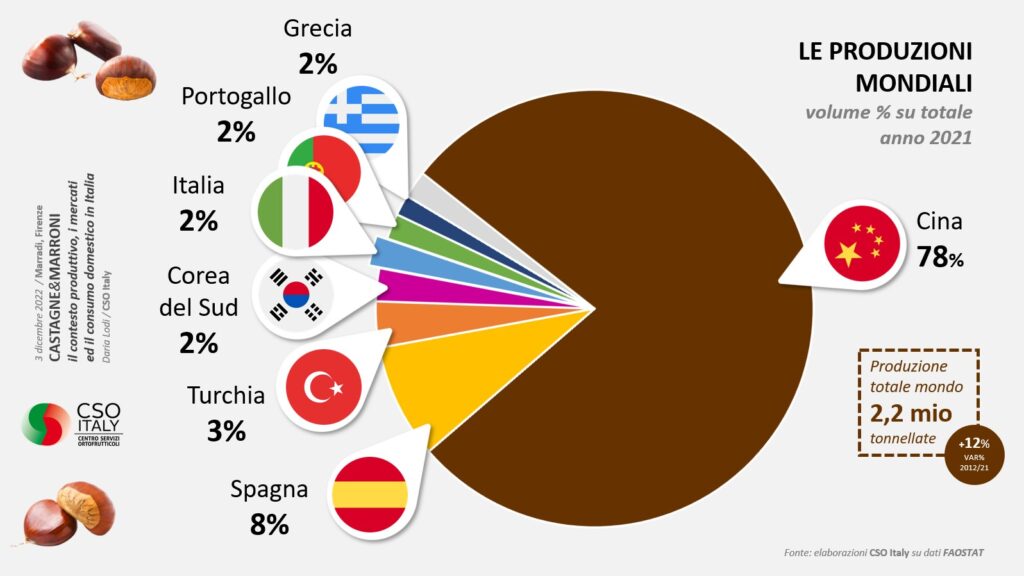

Le castagne ed i marroni sono prodotti considerabili di nicchia all’interno dell’ortofrutta, ma apprezzati a livello globale, infatti nel mondo la produzione è in forte aumento: per il 2021 il volume prodotto raccolto destinato al mercato per il consumo fresco, l’alimentazione animale o l’industria, è stata di circa 2,2 milioni di tonnellate, con una crescita che in 10 anni è stata del +12%; rispetto al 2012 quando i volumi prodotti erano di circa 2 milioni di tonnellate. Le prime sette nazioni produttrici mondiali ricoprono il 98% dei volumi con la predominanza indiscussa della Cina che attualmente accentra il 78% delle quantità pari ad oltre 1,7 milioni di tonnellate. Al resto del mondo rimane la restante quota di circa 500 mila tonnellate. La Spagna al secondo posto con l’8% dei volumi mondiali registra recentemente una produzione sull’ordine di 187 mila tonnellate, quindi a scalare con il 3% la Turchia, 2% Corea del Sud, al quinto posto l’Italia con il 2% del raccolto globale, quindi Portogallo e Grecia entrambe al 2%.

Scendendo nel dettaglio nazionale il dato statistico ufficiale ISTAT necessita di qualche riflessione e stima aggiuntiva per definire in maniera più attinente alla realtà lo scenario Italia. Nello specifico, solo recentemente, il dato è stato scorporato dalla voce “altre colture arboree”, in secondo luogo la suddivisione regionale ha necessitato di una revisione eseguita grazie a delle interviste ad esperti della coltura. Quello che ne è emerso evidenzia una produzione stimata per il 2021 di circa 46.400 tonnellate coltivate su una superficie (in produzione) di circa 37.000 ettari. L’ossatura di coltivazione del castagno sul territorio italiano vede quindi una prevalenza per la Campania (41%) delle superfici in produzione, seguita da Calabria (19%), Lazio (11%), Toscana (8%), Piemonte (7%) ed Emilia-Romagna (6%): sei regioni che unitamente ricoprono il 92% delle superfici attualmente in produzione nel nostro Paese.

La disponibilità di castagne e marroni entro i confini nazionali non può prescindere da quella che è la bilancia commerciale dove, un export stabile nel lungo periodo con volumi compresi fra le 13 e le 15 mila tonnellate, si contrappone ad un’importazione che viaggia – oggi – ad una velocità inferiore rispetto a soli 5 anni fa del -12%, quando mediamente le quantità ricevute dall’estero erano di circa 31.600 tonnellate, contro le attuali 27.700 tonnellate.

Analizzando dettagliatamente le quote di export la componente di maggiore importanza del nostro prodotto raggiunge Paesi facenti parte della UE27, mediamente il 64%, con una predominanza della Germania principale partner commerciale con il 21% dei volumi (2.908 tonnellate nel 2021), segue l’Austria con il 13% delle quote a volume (1.820 tonnellate), Francia in forte contrazione al terzo posto con 1.612 tonnellate, quindi a notevole distanza Spagna (389 tonnellate) e Slovenia (355 tonnellate). Extra UE mediamente nell’ultimo quinquennio è approdato il 36% del nostro export: primo Paese di destinazione è la Svizzera con 2.836 tonnellate pari al 21% dei volumi totali esportati dall’Italia (UE+Extra UE27), seguono gli USA quindi Canada, Regno Unito e Giappone.

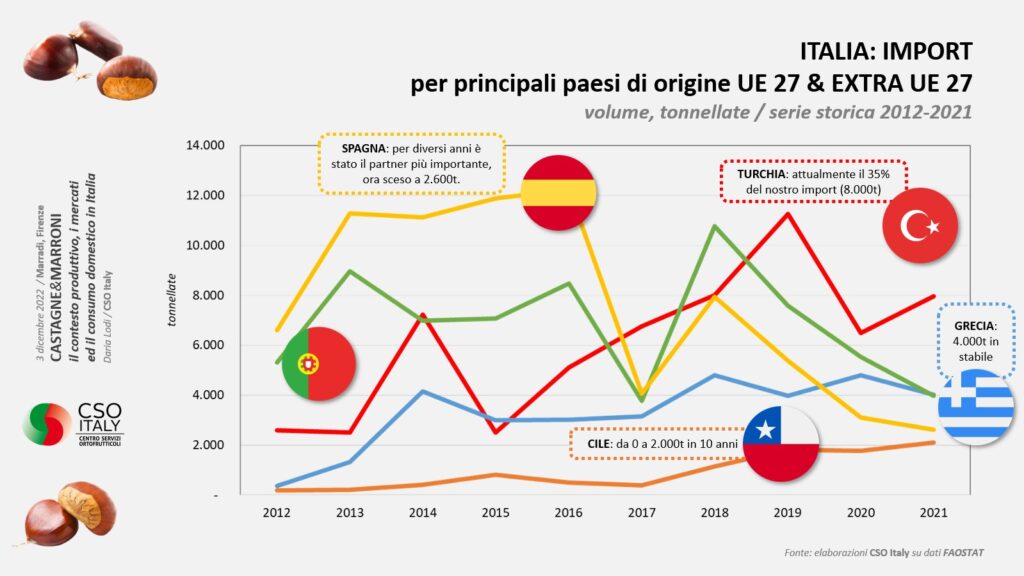

Importanti evoluzioni sul fronte dell’Import: se fino a pochi anni fa il nostro fornitore preferenziale era in maniera indiscussa la Spagna, da tre anni a questa parte la leadership è tutta in mano alla Turchia che, con oltre 8.000 tonnellate ricopre il 35% delle nostre importazioni di castagne e marroni. Seguono a notevole distanza, entrambe con circa 4.000 tonnellate, Grecia e Portogalli, mentre la Spagna è scivolata in quarta posizione con circa 2.600 tonnellate, quantità decisamente ridimensionate rispetto ai picchi di oltre 12.000 tonnellate del 2016. Al quinto posto come Paese fornitore dell’Italia troviamo il Cile che nel giro di una decina d’anni è passato da 0 ad oltre 2.000 tonnellate di prodotto, volumi importanti anche in funzione del fatto che questa nazione si trova nell’emisfero e che quindi i raccolti avvengono “contro stagione” rispetto all’Europa e all’Italia in particolare.

Castagne e marroni che giungono – o restano – sul territorio nazionale e che trovano quindi la loro strada di consumo. Il prodotto è un alimento versatile non solo per l’alimentazione umana, ma anche in ambito zootecnico, pertanto è opportuno specificare che tutta la merce commercializzabile può trovare diverse tipologie d’impiego. Per quello che concerne l’ambito di consumo umano, sussiste una non trascurabile quota di volumi che verrà destinata all’industria per la produzione di farine o a quella dolciaria. Altra importante strada di utilizzo delle castagne e marroni è presso fiere o sagre paesane, ma anche come streetfood nelle nostre città. Da non dimenticare poi tutti gli utilizzi di prodotto fresco che vengono lavorati ed utilizzati nell’ho.re.ca fra bar, pasticcerie, ristoranti e mense; ultimo ma non per questo meno importante è il consumo domestico, quello in capo alle famiglie italiane. Proprio quest’ultima tipologia di acquisto siamo ad analizzare ed approfondire grazie ai dati del panel GfK che monitora gli acquisti di circa 15.000 famiglie stratificate sul territorio nazionale unitamente ai dati “scontrino” di IRI.

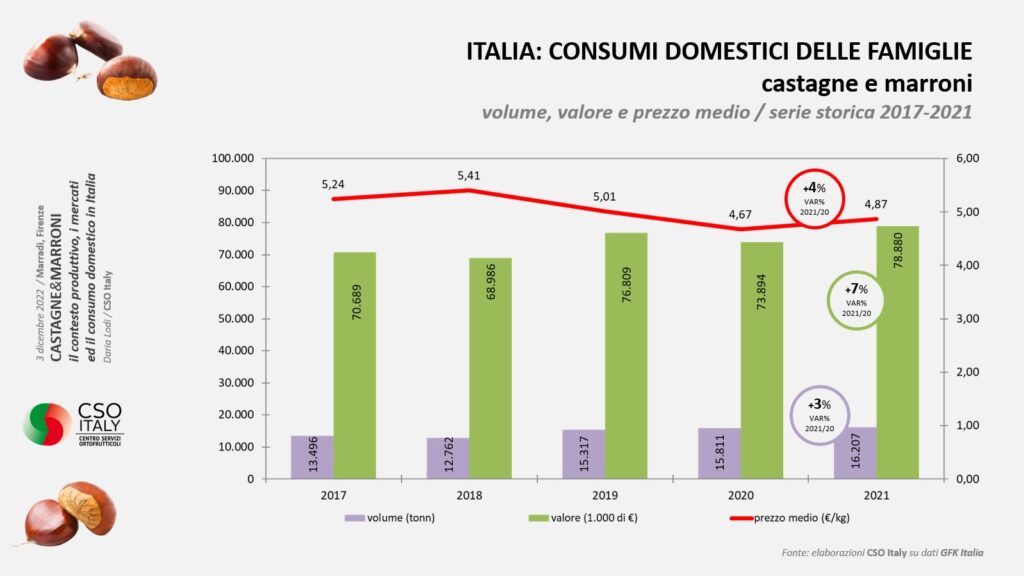

Calandoci quindi nell’ambito del consumo domestico entriamo in uno scenario di sofferenza: il consumo di ortofrutta sta attraversando un periodo di profonda contrazione che è riuscito ad ammansire il colpo dell’avvento pandemico, ma non è attualmente in grado di contrapporsi ai forti problemi economici d’inflazione che stanno attanagliando le famiglie. In questo contesto dove frutta e verdura sono in difficoltà la frutta secca non è da meno, anche questo aggregato non è indenne dal contesto generale: le castagne ed i marroni invece nell’ultimo quinquennio escono da questo schema. Ce le conferma il dato di acquisto in volume che in soli 5 anni è passato da circa 13.500 tonnellate del 2017 alle 16.200 tonnellate del 2021, il +20% delle quantità. Un importante crescita accompagnata da una generale diminuzione dei prezzi: se nel periodo 2017-2019 occorrevano mediamente 5,22€ per portare a casa un chilogrammo di prodotto, nel 2020-21 l’importo è sceso a 4,77€/kg consentendo di diventare un prodotto più popolare.

Acquisto che avviene per il 72% dei volumi presso un punto vendita della grande distribuzione che vede primeggiare i supermercati con l’attuale 42% delle quantità, seguito a notevole distanza dai discount con il 21%. Le altre fonti di acquisto della categoria, ipermercati (7% del totale) e superette/piccole superfici (3%) non contribuiscono in maniera significativa all’aumento dell’importanza dell’aggregato. A sospingere l’aumenti degli acquisti nei punti vendita della GDO troviamo l’abbassamento diffuso del prezzo medio per l’ultimo biennio, valori unitari che per queste tipologie di fonte rimangono al di sotto della media e ben distaccate dai prezzi di acquisto presso mercati ambulanti/rionali e fruttivendoli: nello specifico per l’acquisto di un chilogrammo di castagne e marroni in un punto vendita della grande distribuzione nel 2021 sono occorsi mediamente 4,65€ contro i 5,43€/kg degli ambulanti o i 5,37€/kg dei fruttivendoli.

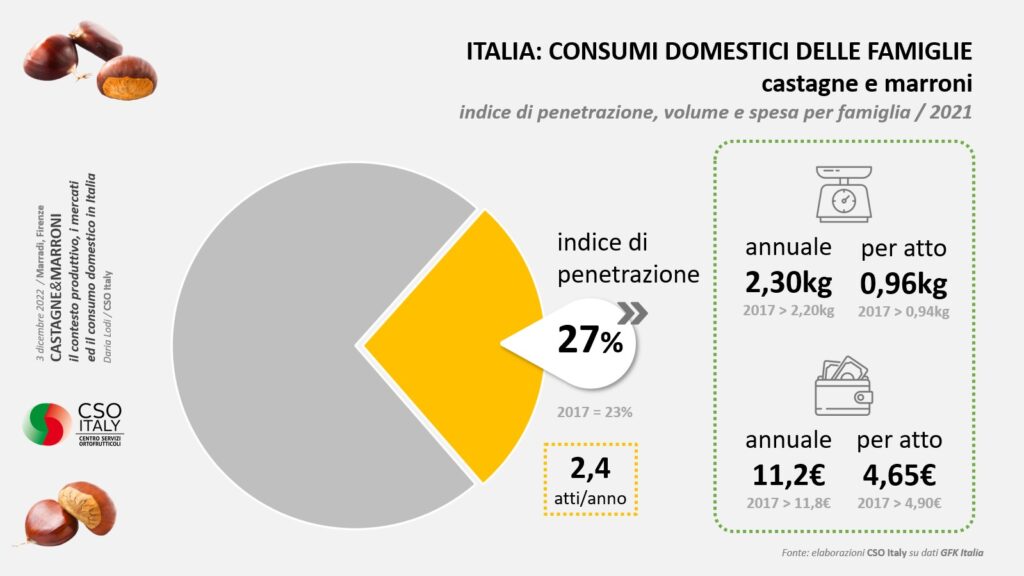

Da un punto di vista geografico in Italia gli acquisti di castagne e marroni sono prevalentemente concentrati nelle regioni del Centro-Sud ed isole, dove nel corso del 2021 è stato acquistato il 60% dei volumi nazionali per il consumo fresco e domestico. In particolare il Centro e la Sardegna supera il Sud e la Sicilia, proprio il comprensorio come visto in precedenza di maggiore produzione. Il fatto che il primato di consumo territoriale sia anche il comprensorio produttivo non è un binomio scontato: nell’ambito dell’ortofrutta è infatti uno scenario che si verifica raramente, è infatti molto più evidente il contrario. Ci sono però anche altri territori in Italia che stanno aumentando il consumo di castagne e marroni ed è il caso del Nord Est dove negli ultimi anni la crescita è decisa e costante. Cresce nel Nord Ovest, non in valori assoluti la quantità, ma la percentuale di famiglie che almeno una volta nel corso dell’anno hanno acquistato il prodotto che attualmente è crescita fino al 21% rispetto al 17% del 2017. Aumenta anche l’indice di penetrazione nel Nord Est che nel 2021 è rilevato pari al 28% (contro il 25% del 2017). Nei comprensori del Centro e Sud dove questo indicatore è più elevato (30%) è però in atto un arresto se non una decrescita. A livello nazionale rimane maggioritaria la componente di famiglie dove castagne e marroni non sono mai state acquistate durante l’anno: l’indice di penetrazione ci riporta che solamente il 27% delle famiglie italiane le ha aggiunte alla propria spesa almeno in un’occasione. Risvolto positivo nel fatto che aumenta il volume medio annuo acquistato, attualmente a 2,3kg per una spesa annua per famiglia acquirente pari a 11,2€: nel raffronto con il passato, a soli 5 anni, il volume era inferiore di 100gr annui e la spesa superiore di 60 centesimi di euro rispetto al 2021.

Cresce quindi il volume medio acquistato per occasione di acquisto, atti che sono mediamente 2,4 all’anno, o per meglio dire 2,4 nei 2 mesi e mezzo nei quali si concentrano i consumi ossia da ottobre a dicembre. Volume in aumento anche agevolato dall’incremento degli acquisti a peso imposto, che vedono ancor di più la standardizzazione delle quantità: una sorta di codifica dell’acquisto di castagne e marroni alla quota di 1kg per quello che riguarda il peso imposto. Quando invece si parla di merce sfusa il volume per atti scende a 900gr. Attualmente il prodotto acquistato confezionato rappresenta il 40% del totale, duplicato dal 2017 ad oggi, scende ovviamente la controparte sfusa sebbene sia nel peso variabile dove il prezzo medio di acquisto sia più contenuto: infatti per l’acquisto di 1kg di castagne e marroni sfusi nel 2021 sono occorsi mediamente 4,23€ contro i 5,29€ del peso imposto. Forbice di prezzo ancor più aperta se andiamo ad analizzare il differenziale fra merce biologica e tradizionale, la prima mediamente acquistata nel 2021 a 5,92€/kg contro i 4,73€/kg il convenzionale. Prezzo medio di acquisto elevato che però non ha impedito, nella crescita complessiva, l’aumento dei volumi consumati anche di castagne e marroni biologici che crescono del +1% rispetto al 2020. Performance migliore però per il convenzionale che sale del +3% nel 2021 sull’anno.

Un interessante aspetto demografico: sono i responsabili acquisto con età uguale o superiore a 65 anni quelli che storicamente acquistano più castagne e marroni, sono coloro che mediamente ne acquistano di più nell’anno (2,4kg) e fra loro si trova anche il maggior numero di acquirenti grazie ad una penetrazione rilevata del 32%. Vero e doveroso ricordare che questa fascia d’età è anche la più popolosa nel nostro paese, pertanto l’aumento può anche essere influenzato dall’invecchiamento degli abitanti Italiani over 65. Segnali positivi arrivano però anche dalle fasce più giovani, dagli under 34, qui è in crescita l’indice di penetrazione attualmente al 21% (contro il 17% del 2017), ed anche il volume medio annuo per acquirente è in aumento. Grazie a queste nuove generazioni di consumatori si spera di gettare le basi per un nuovo ciclo di acquisti che attualmente sono più latitanti nelle fasce d’età successive.

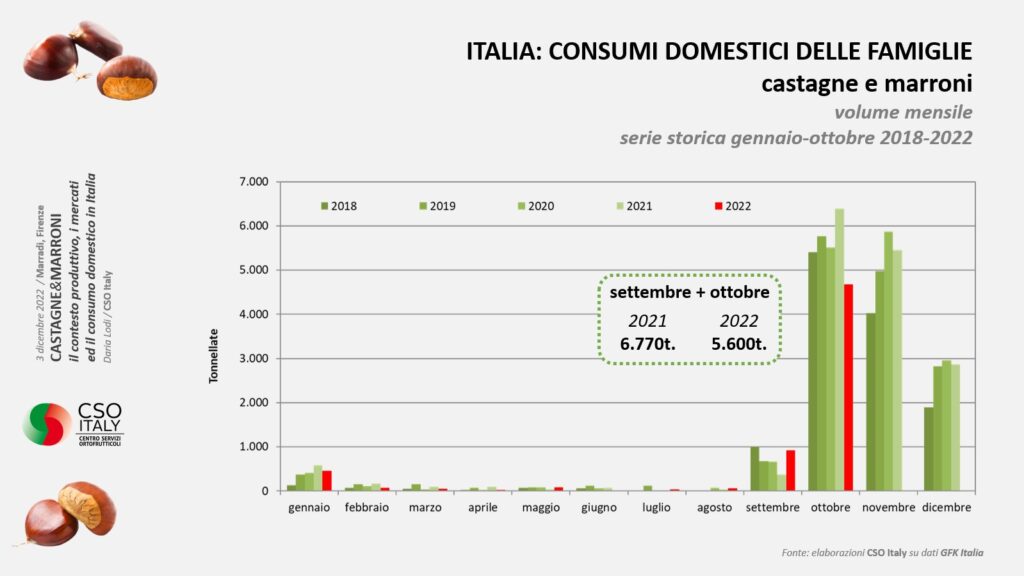

Ed infine alcuni dati sul 2022. il volume acquistato a settembre pari a 5.550 tonnellate, più del doppio rispetto al 2021, aveva lanciato le basi per un’annata interessante per l’acquisto di castagne e marroni per il consumo domestico; entusiasmi che purtroppo sono stati notevolmente ridimensionati con il dato di ottobre che ha invece segnato il -25% sullo stesso mese del 2021, fermandosi a 23.840 tonnellate. Nel bimestre settembre-ottobre 2021 erano state acquistate circa 6.770 tonnellate, mentre in questo 2022 siamo fermi a 5.600 tonnellate.

L’inizio accelerato del consumo a settembre, quando il clima era tutt’altro che autunnale, ci porta ad affermare che l’acquisto di castagne e marroni sia in parte svincolato dal clima, bensì sia molto più assoggettato alla voglia di primizia. Il successivo ottobre, con l’innalzamento dell’inflazione, ha visto le famiglie limitare la spesa per castagne e marroni: nonostante la decisa discesa del prezzo medio dai 6,01€/kg si settembre a 5,10€/kg per ottobre, il prodotto rimane comunque una scelta di acquisto importante per le famiglie che, oggi più che mai, fanno importanti tagli di acquisto per la spesa alimentare.

È possibile scaricare la presentazione gratuitamente previa registrazione, direttamente da qui.

Per maggiori informazioni sul convegno e sull’Centro di Studio e Documentazione sul Castagno clicca qui.