Nel mondo la coltivazione e la produzione di frutta esotica è in notevole crescita, basti osservare le variazioni a livello di volume negli ultimi 5 anni per affermarlo: attualmente, con 364 milioni di tonnellate (fonte FAO), le quantità sono del +9% superiori a quelle del recente 2017. Nello specifico le produzioni vedono primeggiare con il 45% delle quantità sopra indicate le banane ed i platani, seguite con il 17% dal cocco, quindi con il 15% dei volumi mango e mangostani, all’8% gli ananas, 4% papaya ed al 2% datteri ed avocado.

Proprio quest’ultimo, con circa 8.1 milioni di tonnellate prodotte nel 2020 (fonte FAO), è stato il protagonista del recente Tropical Fruit Congress in cui Daria Lodi di CSO Italy ha mostrato i dati produttivi e di consumo.

Le produzioni di avocado nel mondo

Nelle top 10 delle nazioni produttrici troviamo il Mexico che, con quasi 2,4 milioni di tonnellate ricopre il 29% delle quantità mondiali, Colombia 10,7%, Repubblica Dominicana 8,3%, Peru 8,1%, Indonesia 7,4%, Kenya 3,9%, Brasile 3,3%, Etiopia 3%, Haiti 2,3%, Stati Uniti 2,3% che punta a tornare sopra le 200.000 tonnellate.

Oltre la classifica è importante capire la velocità di crescita delle produzioni coltivate in questi Paesi, specificando che trovare un territorio nel quale sia registrato un calo sia nel breve che nel lungo periodo è molto raro a livello mondiale. La nazione più performante negli ultimi 5 anni è la Colombia che ha quasi triplicato i volumi prodotti ad Avocado, così come l’Etiopia, quindi l’Indonesia ed il Kenya che quasi duplicano le quantità. Da un punto di vista globale quindi non solo da tenere sotto attento monitoraggio l’espansione delle nazioni Centro-Sud americane, ma anche il continente africano.

Oltre la classifica è importante capire la velocità di crescita delle produzioni coltivate in questi Paesi, specificando che trovare un territorio nel quale sia registrato un calo sia nel breve che nel lungo periodo è molto raro a livello mondiale. La nazione più performante negli ultimi 5 anni è la Colombia che ha quasi triplicato i volumi prodotti ad Avocado, così come l’Etiopia, quindi l’Indonesia ed il Kenya che quasi duplicano le quantità. Da un punto di vista globale quindi non solo da tenere sotto attento monitoraggio l’espansione delle nazioni Centro-Sud americane, ma anche il continente africano.

Nel contesto globale appena analizzato l’Europa incide con 127 mila tonnellate, la prima nazione UE27 ad apparire nel ranking mondiale è la Spagna al diciassettesimo posto con quasi 100 mila tonnellate, quindi il Portogallo a 16 mila tonnellate, Grecia con 9.570 tonnellate, seguono Francia e Cipro. Anche in questo caso più del singolo dato è importante prestare attenzione alla crescita, rispetto a cinque anni fa tutte le principali aree produttive segnano incrementi di superfici e produzioni. La più elevata è la crescita della Grecia +81% sul 2019.

E l’Italia? Non esistono ancora statistiche ufficiali, anche nel nostro Paese sono presenti diversi impianti produttivi e di nuovi se ne stanno mettendo a dimora in questi anni nelle regioni del Sud, non sono disponibili ancora statistiche in grado di delineare ad oggi, con accettabile margine d’errore, l’estensione coltivata ad avocado.

Il consumo apparente nella UE27

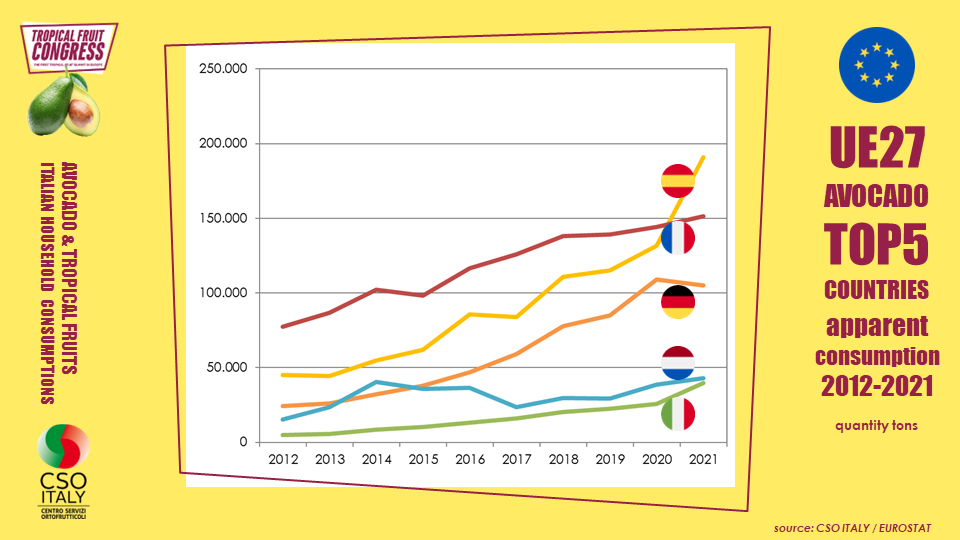

Come visto in precedenza in Europa la coltivazione dell’avocado è in piena espansione ed attualmente il fabbisogno di consumo è ricoperto in maggior parte dalle importazioni: nel 2021 nella UE27 sono state consumate oltre 690 mila tonnellate di avocado, contro le circa 127 mila prodotte entro i confini comunitari.

I 5 principali Paesi consumatori di avocado nell’UE27 accentrano oltre il 77% delle quantità in ingresso e sono Spagna, con il 28% dei volumi, Francia 22%, Germania 15%, Olanda ed Italia entrambe al 6%.

Volumi di consumo che sono in rapida e forte espansione, infatti rispetto a soli dieci anni fa, in Spagna e Germania i consumi sono più che quadruplicati, triplicati in Olanda, duplicati in Francia ed anche in Italia l’aumento è esponenziale: nel 2021 il consumo apparente risulta essere otto volte più elevato rispetto al 2021.

E’ doveroso specificare che per consumo apparente di una Nazione si intende tutto ciò che è a disposizione, di un determinato prodotto, senza distinzione di utilizzo e forma, esso include infatti sia il prodotto fresco per il consumo domestico che extra, ciò che verrà poi destinato all’industria alimentare e non.

Il consumo domestico in Italia

Per meglio delineare e dettagliare i consumi di avocado analizziamo ora i dati di acquisto domestico grazie alle informazioni tratte dai dati del panel GfK Italia che monitora oltre 15.000 famiglie stratificate e su tutto il territorio nazionale unitamente ai dati IRI.

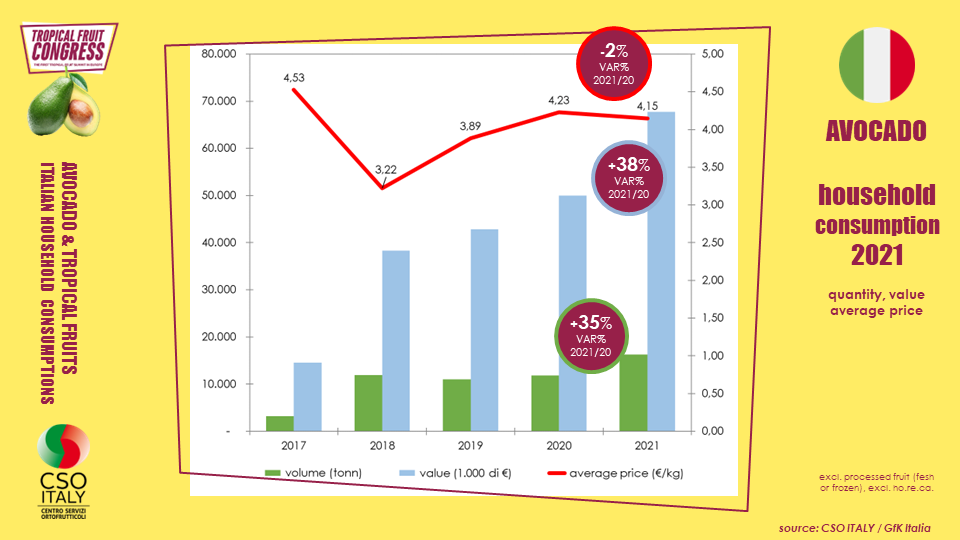

Nel corso degli ultimi 5 anni i volumi di avocado che le famiglie portano nelle proprie case sono più che triplicati, così come quadruplicati in termine di spesa. Nel corso del 2021, nel raffronto con l’annata precedente le rilevazioni Gfk hanno registrato il +35% dei volumi con oltre 16 mila tonnellate ed il +38% della spesa a fronte di una contrazione del prezzo medio di acquisto sceso da 4,23 nel 2020 a 4,15€/kg nell’ultimo anno in esame.

Attualmente la distribuzione temporale degli acquisti vede una leggera prevalenza dei volumi nel primo e nel quarto trimestre nello specifico a dicembre con le festività, ma in generale l’acquisto temporale si sta allineando sui dodici mesi dell’anno.

Attualmente la distribuzione temporale degli acquisti vede una leggera prevalenza dei volumi nel primo e nel quarto trimestre nello specifico a dicembre con le festività, ma in generale l’acquisto temporale si sta allineando sui dodici mesi dell’anno.

Il panorama di consumo dell’esotica, escludendo banane ed ananas, evidenzia che le quote a volume più importanti del mercato nazionale sono di pertinenza dell’avocado 41%, quindi Mango 20% e a notevole distanza Papaya e Cocco, completano gli acquisti con il restante 35% i volumi che aggregano una galassia di frutti esotici non decodificati da Gfk.

In questo contesto, altre al +38% dei volumi già citato per l’avocado, tutte le categorie di esotica portano segno positivo per il 2021 nel raffronto con l’annata precedente.

Sono quasi 25 famiglie su 100 quelle che nel corso del 2021 hanno acquistato almeno una volta avocado, la specie sta evidenziando un ottimo trend di penetrazione infatti, solamente cinque anni fa, questo indicatore era fermo all’8,3%.

Ciascuna famiglia acquirente nel corso del 2021 ha portato a casa mediamente per 2,53kg ed una spesa di 10,5€. A dimostrazione della crescita che questo frutto esotico sta portando avanti portiamo l’attenzione sulle variazioni degli indicatori a 5 anni: rispetto al 2017 evidenziano importanti aumenti, nel primo caso a volume del +69%, nel secondo a valore il +55%.

Acquisti che aumentano in tutti i canali di acquisto (fatta eccezione per i fruttivendoli) vedono primeggiare in maniera assoluta la grande distribuzione che rappresenta il 78% degli acquisti totali di avocado. Le quote di maggioranza riguardano i supermercati con il 46% dei volumi che, dopo un biennio in contrazione, ora hanno recuperato le quote perse, al secondo posto abbiamo i discount con il 20% delle quantità quindi gli ipermercati con il 10% e chiudono il comparto della grande distribuzione organizzata le superette o piccole superfici con il restante 2%. I canali tradizionali per l’avocado, così come su tutto il comparto ortofrutticolo stanno perdendo di importanza per l’acquisto di ortofrutta, per l’avocado veicolando il 17% del totale consumato nelle abitazioni delle famiglie italiane nel 2021.

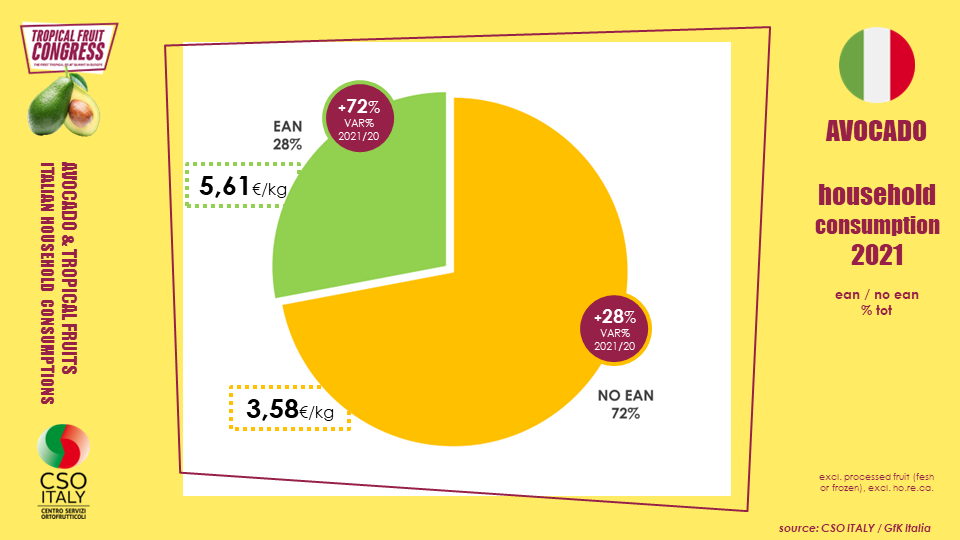

Stando all’ultimo dato GfK disponibile, l’avocado è stato acquistato complessivamente per il 28% dei volumi confezionato con una crescita sull’anno del +72% ad un prezzo medio di 5,61€/kg mentre per lo sfuso, che rappresenta il 72% degli acquisti totali, è stato rilevato un importo al kilogrammo di 3,58€/kg. Una differenza importante di prezzo che supera i 2€ al kg tale da indicarci come per molti acquirenti il prezzo non sia un fattore limitante per farlo aggiungere al carrello della spesa.

Aumentano i volumi di acquisto di avocado fresco per il consumo domestico su tutto il territorio nazionale, la crescita è marcata per il Centro + Sardegna dove la variazione con lo scorso anno è del +74% Area che detiene anche la quota di maggioranza (32% dei volumi nazionali), al secondo posto il Nord Ovest con il 30% delle quote ed un aumento sull’anno del +33%, quindi Nord Est con il +19% ed infine il Sud e Sicilia con il +23%, proprio in quest’ultimo territorio sebbene sia quello che meglio si presta alla coltivazione dell’avocado ed il prezzo medio di acquisto sia il più basso a livello nazionale, la specie pare non aver sfondato ferma ad una penetrazione del 18% delle famiglie contro la media nazionale del 25%.

Aumentano i volumi di acquisto di avocado fresco per il consumo domestico su tutto il territorio nazionale, la crescita è marcata per il Centro + Sardegna dove la variazione con lo scorso anno è del +74% Area che detiene anche la quota di maggioranza (32% dei volumi nazionali), al secondo posto il Nord Ovest con il 30% delle quote ed un aumento sull’anno del +33%, quindi Nord Est con il +19% ed infine il Sud e Sicilia con il +23%, proprio in quest’ultimo territorio sebbene sia quello che meglio si presta alla coltivazione dell’avocado ed il prezzo medio di acquisto sia il più basso a livello nazionale, la specie pare non aver sfondato ferma ad una penetrazione del 18% delle famiglie contro la media nazionale del 25%.

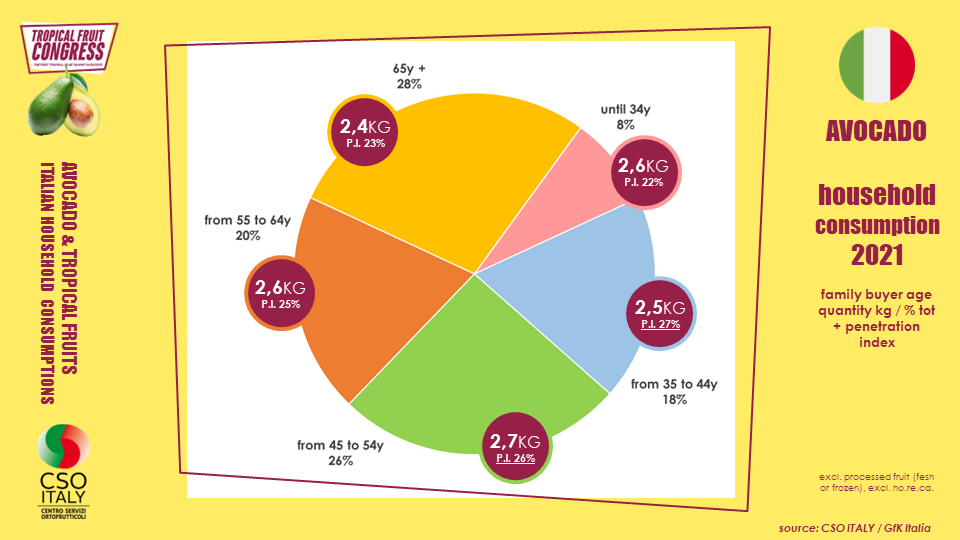

Avocado frutto trasversale in termini d’età, non ci sono solo responsabili acquisto giovani per l’avocado rispetto a quello che si potrebbe pensare, ma anche acquirenti nelle fasce d’età più mature.

La penetrazione più elevata è registrata nei i responsabili acquisto con età compresa fra i 35 ed i 54 anni (26-27%), ma non si rilevano importanti differenziali di volume a seconda della fascia d’età: si va dal più contenuto acquisto medio di 2,4kg per i responsabili acquisto 65+ ai 2,7kg per quelli con età compresa fra i 45 ed i 54 anni, fondamentalmente solo 300 gr – circa l’equivalente di un frutto – di differenza con quelli che potremmo chiamare “grandi consumatori”.

Rimanendo nell’ambito generazionale vediamo come anche la presenza di bambini e ragazzi all’interno del nucleo famigliare comporti un’accelerazione diversa degli acquisti. Delle circa 4.500 tonnellate in più acquistate in più nel corso del 2021, approssimativamente il 30% sono state acquistate in quelle famiglie dove è presente almeno un soggetto con età inferiore ai 15 anni, famiglie che attualmente ricoprono il 23% dei consumi. Ragazzi che quindi conoscono il frutto e che, quando a loro volta saranno responsabili acquisti, sapranno già come inserirlo all’interno dei propri pasti.

Infine uno sguardo agli di merce biologica. Nel 2021 il 10% dei volumi di avocado acquistati sono stati biologici, sebbene si tratti ancora di quantità ridotte l’input di crescita è evidente (+45% a volume rispetto al 2020). Il margine di crescita è senz’ombra di dubbio elevato dato che l’indice di penetrazione per l’avocado bio è del 3%, ma un acquirente molto fidelizzato dato che nell’anno arriva ad acquistarne oltre 2kg.

In conclusione, l’avocado quindi è una coltura in forte espansione a livello globale a fronte di una richiesta altrettanto crescente.

Sul mercato nazionale aumenta l’attenzione e la conoscenza del frutto, anche grazie al fiorire di ricette più o meno etniche nel quale è incluso. Ormai l’avocado non è più solo pertinenza del consumo fuori casa, infatti incrementano i volumi domestici. Tutto in un contesto non propriamente roseo per il comparto frutticolo dove si evidenzia un trend critico sul fronte acquisti delle famiglie.

Diminuisce il prezzo medio di acquisto rendendolo più accessibile a tutte quelle famiglie che vedono il prezzo come fattore limitante per l’avocado, prezzo che però non è discriminante per tutta un’importante categoria di acquirenti che sono disposte – ad esempio – a spendere 4,24€/kg per avocado biologici.

Infine, come detto, la frutta esotica e l’avocado in particolare stanno sempre più prendendo piede nelle abitudini di consumi domestiche, pertanto non solo la competizione avverrà con le consolidate produzioni nazionali, ma anche all’interno della stessa frutta esotica.

Per info ed approfondimenti: daria.lodi@csoservizi.com